Česká národní banka ponechala základní úrokové sazby na 3,5 procentech, přesto jsou nejvýše od konce roku 2024. Někteří experti upozorňují, že za to může aktuální dění ve světě, včetně vývoje konfliktu USA a Izraelem s Íránem. Roste i rozdíl mezi krátkodobými a dlouhodobými fixacemi.

Za stoupající úroky může podle Swiss Life Hypoindex stav ekonomiky, inflace, vývoj ve světě i rozhodování centrálních bank. Současná geopolitická situace včetně napětí kolem Íránu a Hormuzského průplavu navíc drží hypoteční sazby nad hranicí 5 %. V tuzemsku jsou aktuálně na 5,19 %, o setinu procenta více než minulý měsíc.

“Válka v Íránu plošně zvýšila nejistotu v rámci hypotečního trhu i na finančních trzích. To znamená, že finanční trhy, potažmo investiční instrumenty reagovaly krátkodobým poklesem. Nicméně banky ve chvíli, kdy začala celá situace v Íránu, plošně reagovaly zvýšením úrokových sazeb na hypotečních úvěrech,“ vysvětlil pro Redakci IKSŽ Maxim Dutčák, bankéř Komerční banky pro fyzické osoby.

To vše ovlivňuje i ceny nemovitostí a úrokové sazby hypoték včetně jejich fixací. Rozdíl mezi krátkými a dlouhými fixacemi sazeb se prohlubuje – tříletá se aktuálně pohybuje kolem 4,90 %, desetiletá vystoupala až na 5,74 %. Krátkodobá fixace nabízí větší flexibilitu a šanci na změnu podmínek, dlouhodobá stabilitu.

Hlavním důvodem podle Hypoindexu ale nejsou kroky ČNB, jako spíše vývoj na finančních trzích – zejména úrokové swapy. Ty určují cenu dlouhodobých zisků pro banky a mají přímý vliv na tvorbu hypotečních sazeb. V posledních dnech se drží vysoko, proto banky ceny nezlevňují. Zatím nemáme informace, jak se situace bude dále vyvíjet, poznamenal bankéř.

Swapy = finanční nástroje, které umožňují, nejčastěji firmám a bankám, snižovat riziko nenadálého zvyšování úrokových sazeb tím, že si vzájemně vyměňují úrokové platby vypočítané z různých sazeb a ve stejné měně – výpočet probíhá z jakékoliv částky a strany si nevyměňují peníze. Zdroj: Moneta

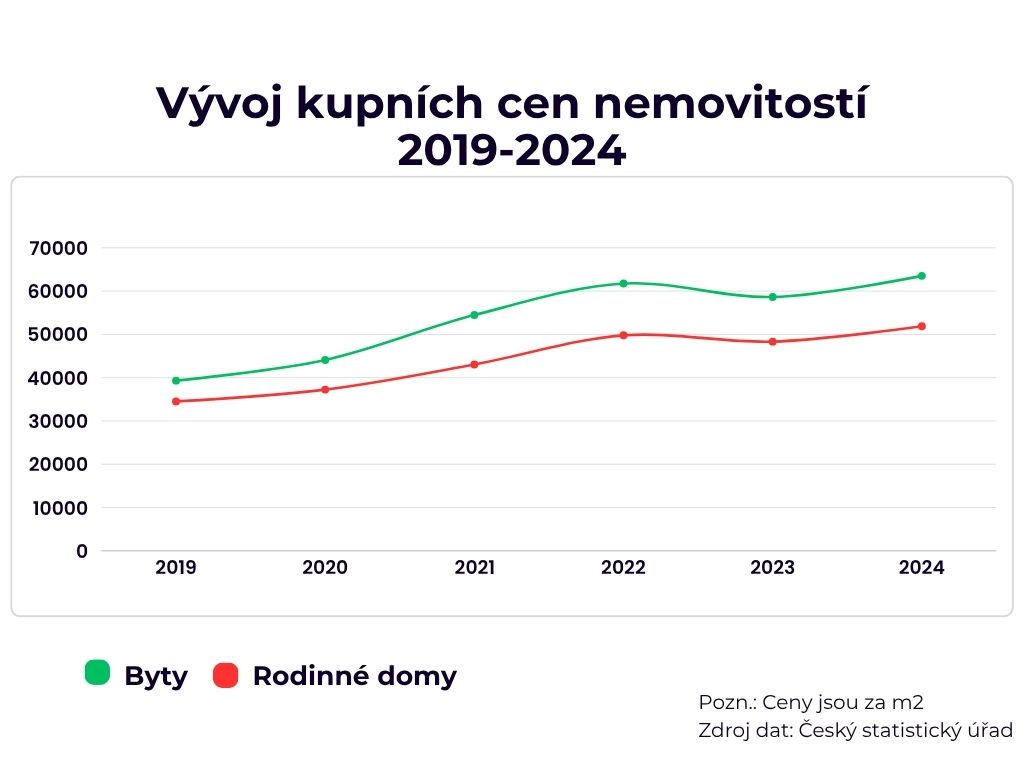

Nerostou ale jen hypotéky a úrokové sazby, ale i vývoj cen nemovitostí dlouhodobě stoupá, jak vyplývá z dat Českého statistického úřadu. Během posledních pěti let se průměrné ceny za metr čtvereční zvedly o zhruba 50 % na necelých 52 000 korun u rodinných domů a o přibližně 60 % u bytů na necelých 64 000 korun.

Do celkového vývoje trhu se také propisují i různé změny. Banky například kvůli doporučení ČNB přistupují přísněji k financování nemovitostí určených k pronájmu. Přestože to neovlivňuje výši sazeb, mění to dynamiku trhu, navíc nižší aktivita investorů může mírnit tlak na růst cen nemovitostí, upozornil Hypoindex.

Hana Kopecká

Foto: Isabella Monaghan